09/07/2019

W branży HVAC, a szczególnie w kontekście opodatkowania nieruchomości, często pojawia się pytanie, czy węzeł cieplny jest traktowany jako budowla. Kwestia ta ma istotne znaczenie dla firm ciepłowniczych oraz właścicieli nieruchomości, ponieważ klasyfikacja obiektu wpływa na obowiązki podatkowe. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, analizując definicje, orzecznictwo oraz praktyczne aspekty związane z opodatkowaniem węzłów cieplnych.

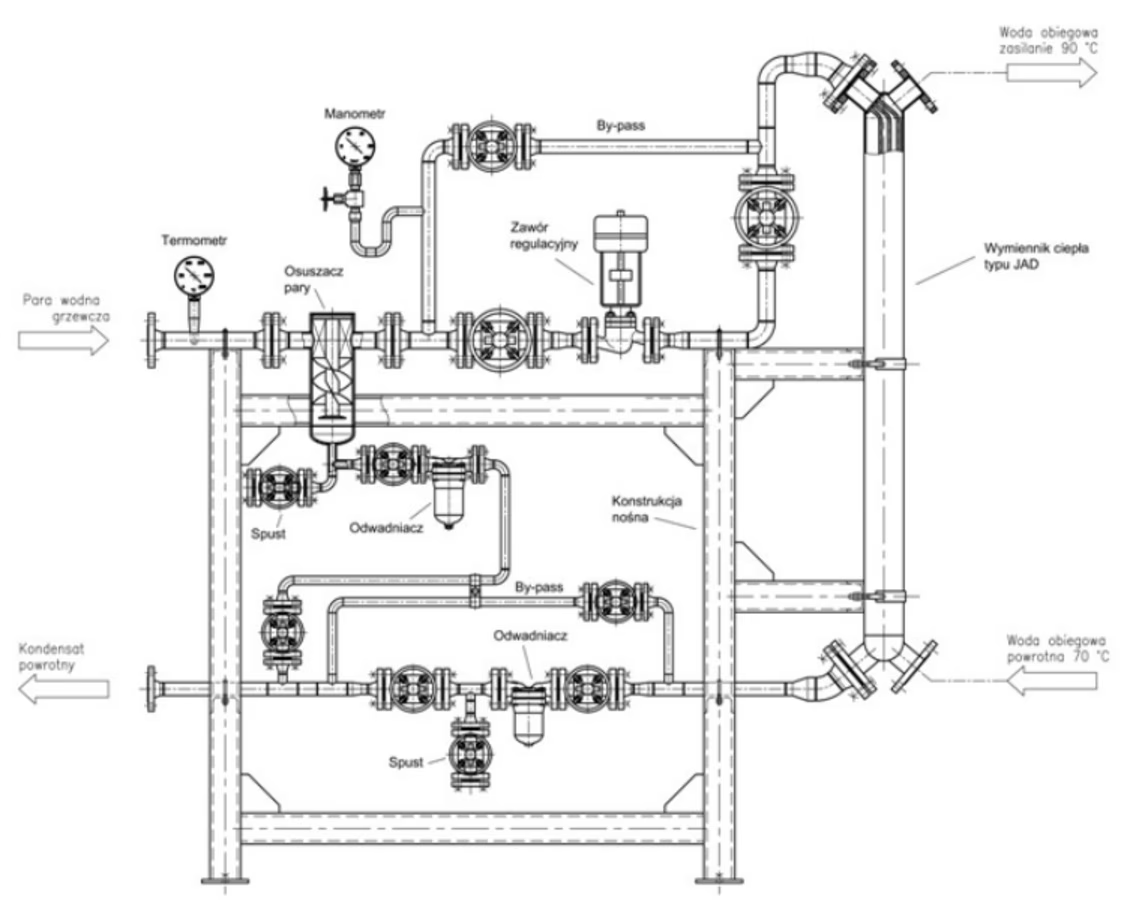

Czym jest węzeł cieplny? Definicja i rodzaje

Zanim przejdziemy do kwestii opodatkowania, warto dokładnie zdefiniować, czym jest węzeł cieplny. Zgodnie z definicją, węzeł cieplny to zespół połączonych urządzeń lub instalacji, które służą do zmiany rodzaju lub parametrów nośnika ciepła dostarczanego z przyłącza oraz regulacji ilości ciepła dostarczanego do instalacji odbiorczych. Mówiąc prościej, jest to kluczowy element systemu ciepłowniczego, który dostosowuje ciepło z sieci do potrzeb konkretnego budynku lub grupy budynków.

Węzły cieplne można klasyfikować według różnych kryteriów:

- Ze względu na liczbę ogrzewanych budynków:

- Węzły indywidualne - obsługujące jeden budynek.

- Węzły grupowe - obsługujące więcej niż jeden budynek.

- Ze względu na liczbę przyłączonych instalacji:

- Węzły jednofunkcyjne - np. przeznaczone tylko do centralnego ogrzewania.

- Wielofunkcyjne - np. obsługujące centralne ogrzewanie i ciepłą wodę użytkową.

- Ze względu na rodzaj pełnionych funkcji:

- Węzły centralnego ogrzewania (CO).

- Węzły centralnej ciepłej wody użytkowej (CWU).

- Węzły ciepła technologicznego - dla potrzeb procesów przemysłowych.

- Ze względu na liczbę stref przygotowania ciepłej wody użytkowej:

- Węzły jednostopniowe.

- Węzły dwustopniowe.

- Ze względu na rodzaj nośnika energii zasilającego węzeł:

- Węzły zasilane wodą gorącą.

- Węzły zasilane parą nisko- lub wysokoprężną.

Węzeł cieplny a podatek od nieruchomości - aspekty prawne

Kluczowe pytanie brzmi: czy węzeł cieplny jest budowlą w kontekście podatku od nieruchomości? Aby odpowiedzieć na to pytanie, musimy odwołać się do przepisów prawa budowlanego i podatkowego.

Prawo budowlane w art. 3 pkt 3 definiuje budowlę jako każdy obiekt budowlany niebędący budynkiem lub obiektem małej architektury, jak: obiekty liniowe, lotniska, mosty, wiadukty, estakady, tunele, przepusty, sieci techniczne, wolno stojące maszty antenowe, wolno stojące trwale związane z gruntem urządzenia reklamowe, budowle ziemne, obronne (fortyfikacje), ochronne, hydrotechniczne, zbiorniki,przemysłowe, sportowe, komunikacyjne i inne budowle inżynierskie, urządzenia budowlane, instalacje przemysłowe i urządzenia techniczne, a także części budowli oraz tymczasowe obiekty budowlane, wymienione w pkt 12.

Zgodnie z Biuletynem Informacyjnym dla Służb Ekonomiczno - Finansowych nr 19 (774) z dnia 1.07.2012, sieci ciepłownicze są niewątpliwie budowlami, jako sieci uzbrojenia terenu. Jednak w przypadku węzłów cieplnych sytuacja jest bardziej złożona, szczególnie gdy są one zainstalowane wewnątrz budynków.

Węzeł cieplny jako urządzenie budowlane

Biuletyn informacyjny wskazuje na orzecznictwo administracyjne, które prezentuje stanowisko, że jeśli w budynku znajduje się budowla stanowiąca odrębny od budynku, samodzielny obiekt budowlany lub urządzenie budowlane, to ta budowla stanowi odrębny przedmiot opodatkowania podatkiem od nieruchomości. Przykładem jest wyrok WSA z 18 kwietnia 2012 r., sygn. akt I SA/Go 21/12 oraz z 15 października 2008 r., sygn. akt I SA/Bk 254/08.

Zgodnie z tym stanowiskiem, węzeł cieplny może być uznany za urządzenie budowlane - odrębny od budynku, samodzielny obiekt budowlany, który podlega opodatkowaniu podatkiem od nieruchomości. Obowiązek podatkowy spoczywa wówczas na właścicielu węzła cieplnego.

Kluczowe czynniki decydujące o opodatkowaniu

Ustalenie, czy dany węzeł cieplny jest budowlą lub urządzeniem budowlanym, nie zawsze jest proste i jednoznaczne. Wymaga to analizy konkretnego przypadku, uwzględnienia lokalizacji, konstrukcji i funkcji węzła. Często konieczne jest:

- Oględziny obiektu.

- Wgląd w dokumentację techniczną.

- Opinia biegłego.

W przypadku wątpliwości, zaleca się złożenie wniosku o wydanie indywidualnej interpretacji przepisów podatkowych do właściwego wójta, burmistrza lub prezydenta miasta.

Mieszkaniowe węzły cieplne - specyfika

Warto również wspomnieć o mieszkaniowych węzłach cieplnych. Są to zdecentralizowane systemy ogrzewania instalowane w mieszkaniach i apartamentach, zapewniające ogrzewanie i ciepłą wodę użytkową na żądanie użytkowników końcowych.

Węzły mieszkaniowe mogą być z bezpośrednim lub pośrednim podłączeniem układów ogrzewania i ciepłej wody użytkowej. W przypadku bezpośredniego podłączenia, zasilanie z sieci ciepłowniczej lub centralnego kotła jest doprowadzane bezpośrednio do mieszkania, bez wymiennika ciepła oddzielającego przepływ pierwotny od wtórnego. Takie rozwiązania są zalecane dla sieci o niższym ciśnieniu.

W kontekście opodatkowania, mieszkaniowe węzły cieplne, podobnie jak większe węzły, mogą być traktowane jako urządzenia budowlane, szczególnie jeśli stanowią odrębną własność i funkcjonalnie wyodrębniony element systemu ciepłowniczego.

Podsumowanie i najczęściej zadawane pytania (FAQ)

Podsumowując, odpowiedź na pytanie, czy węzeł cieplny jest budowlą, nie jest jednoznaczna i zależy od konkretnych okoliczności. W świetle prawa i orzecznictwa, węzeł cieplny, szczególnie ten stanowiący odrębny obiekt budowlany lub urządzenie budowlane, może być uznany za budowlę lub urządzenie budowlane podlegające podatkowi od nieruchomości. Kluczowe jest ustalenie, czy węzeł jest trwale związany z gruntem, czy stanowi odrębny obiekt, i jaką pełni funkcję w systemie ciepłowniczym.

Najczęściej zadawane pytania (FAQ)

- Czy każdy węzeł cieplny podlega podatkowi od nieruchomości?

Nie każdy. Opodatkowaniu podlegają te węzły cieplne, które są uznane za budowle lub urządzenia budowlane w rozumieniu prawa budowlanego i podatkowego. Decydujące są cechy konstrukcyjne, funkcjonalne i prawne danego węzła. - Kto płaci podatek od nieruchomości za węzeł cieplny?

Obowiązek podatkowy spoczywa na właścicielu węzła cieplnego. W przypadku, gdy węzeł jest częścią sieci ciepłowniczej należącej do firmy ciepłowniczej, to ta firma jest podatnikiem. - Jak ustalić, czy mój węzeł cieplny jest budowlą?

W celu ustalenia statusu węzła cieplnego, należy przeanalizować dokumentację techniczną, przeprowadzić oględziny, a w razie wątpliwości, zasięgnąć opinii biegłego lub wystąpić o indywidualną interpretację przepisów podatkowych. - Co to są mieszkaniowe węzły cieplne?

Mieszkaniowe węzły cieplne to mniejsze, zdecentralizowane systemy ogrzewania instalowane w mieszkaniach, które zapewniają ogrzewanie i ciepłą wodę użytkową bezpośrednio w danym lokalu. - Gdzie mogę uzyskać więcej informacji o opodatkowaniu węzłów cieplnych?

Najlepiej skontaktować się z doradcą podatkowym specjalizującym się w podatkach od nieruchomości lub z właściwym organem podatkowym (wójtem, burmistrzem, prezydentem miasta). Można również poszukać orzeczeń sądów administracyjnych w podobnych sprawach.

Jeśli chcesz poznać inne artykuły podobne do Węzeł cieplny: budowla czy urządzenie?, możesz odwiedzić kategorię Ogrzewanie.