24/07/2024

Prowadzenie działalności rolniczej w Polsce, co do zasady, podlega opodatkowaniu podatkiem rolnym. Istnieje jednak kategoria działalności, która wykracza poza ramy tradycyjnego rolnictwa i jest traktowana w specyficzny sposób pod względem podatkowym. Mowa o działach specjalnych produkcji rolnej. W tym artykule przyjrzymy się bliżej zasadom opodatkowania tych działów w 2022 roku, wyjaśnimy, czym dokładnie są działy specjalne, jakie progi decydują o ich klasyfikacji oraz jakie obowiązki podatkowe spoczywają na osobach je prowadzących.

- Czym są działy specjalne produkcji rolnej? Definicja i progi

- Formy opodatkowania działów specjalnych produkcji rolnej w 2022 roku

- Normy szacunkowe dochodu w 2022 roku

- Obowiązki deklaracyjne i terminy dla działów specjalnych produkcji rolnej

- PIT/DS – załącznik do zeznania rocznego

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym są działy specjalne produkcji rolnej? Definicja i progi

Zgodnie z ustawą o podatku dochodowym od osób fizycznych, za działalność rolniczą uznaje się wytwarzanie produktów roślinnych lub zwierzęcych w stanie nieprzetworzonym z własnych upraw, hodowli lub chowu. Jednakże, pewne formy działalności rolniczej, ze względu na swoją intensywność lub skalę, zostały wyodrębnione jako działy specjalne produkcji rolnej i podlegają opodatkowaniu podatkiem dochodowym, a nie podatkiem rolnym.

Kluczowym aspektem definiującym działy specjalne są określone progi powierzchniowe lub ilościowe. Przekroczenie tych progów powoduje, że cała działalność jest klasyfikowana jako dział specjalny i podlega innemu systemowi opodatkowania. Poniżej przedstawiamy listę rodzajów działalności zaliczanych do działów specjalnych produkcji rolnej wraz z obowiązującymi progami:

- Uprawy w szklarniach: powyżej 25 m2 powierzchni.

- Uprawy w ogrzewanych tunelach foliowych: powyżej 50 m2 powierzchni.

- Uprawy grzybów i ich grzybni: powyżej 25 m2 powierzchni uprawowej.

- Uprawy roślin „in vitro”: powyżej 1 m2 powierzchni półek.

- Fermowa hodowla i chów drobiu rzeźnego: powyżej 100 sztuk.

- Fermowa hodowla i chów drobiu nieśnego: powyżej 80 sztuk.

- Wylęgarnie drobiu: bez względu na liczbę.

- Hodowla i chów zwierząt futerkowych:

- nutrie i króliki: powyżej 50 samic stada podstawowego.

- lisy i jenoty: od 1 samicy stada podstawowego.

- norki, tchórzofretki i szynszyle: powyżej 2 samic stada podstawowego.

- Hodowla zwierząt laboratoryjnych: bez względu na liczbę.

- Hodowla dżdżownic: powyżej 1 m2 powierzchni łoża hodowlanego.

- Hodowla entomofagów: powyżej 1 m2 powierzchni upraw roślin żywicielskich.

- Hodowla jedwabników: powyżej 1 dm3 kokonów.

- Prowadzenie pasiek: powyżej 80 rodzin.

- Hodowla i chów poza gospodarstwem rolnym:

- owiec: powyżej 10 sztuk.

- świń: powyżej 50 sztuk.

- bydła i cieląt: powyżej 10 sztuk.

- krów: powyżej 5 sztuk.

- psów rasowych, kotów rasowych, koni: bez względu na liczbę.

- ryb akwariowych: powyżej 700 dm3 objętości akwarium.

Warto podkreślić, że jeśli prowadzona działalność przekroczy którykolwiek z wymienionych progów, opodatkowaniu podatkiem dochodowym podlega dochód z całej powierzchni upraw lub wszystkich jednostek produkcji, a nie tylko z nadwyżki ponad limit.

Formy opodatkowania działów specjalnych produkcji rolnej w 2022 roku

W 2022 roku, podobnie jak w latach poprzednich, podatnicy prowadzący działy specjalne produkcji rolnej mieli do wyboru dwa sposoby opodatkowania dochodów:

- Opodatkowanie na zasadach ogólnych (według skali podatkowej lub podatkiem liniowym) na podstawie ksiąg rachunkowych lub podatkowej księgi przychodów i rozchodów. W tym przypadku, dochód jest ustalany jako różnica między przychodami a kosztami uzyskania przychodów. Podatnicy prowadzący księgi rachunkowe lub PKPiR samodzielnie obliczają i wpłacają zaliczki na podatek dochodowy.

- Opodatkowanie ryczałtowe na podstawie norm szacunkowych dochodu rocznego. Ta forma opodatkowania jest uproszczona i polega na ustaleniu dochodu na podstawie zryczałtowanych stawek dochodu określonych w rozporządzeniu Ministra Finansów. Normy szacunkowe są przypisane do określonych jednostek powierzchni upraw lub jednostek produkcji zwierzęcej.

Wybór formy opodatkowania zależy od indywidualnej decyzji podatnika. Opodatkowanie na zasadach ogólnych może być korzystniejsze dla osób ponoszących wysokie koszty uzyskania przychodów, natomiast opodatkowanie ryczałtowe jest prostsze w rozliczeniu i może być atrakcyjne dla osób, które preferują uproszczone procedury.

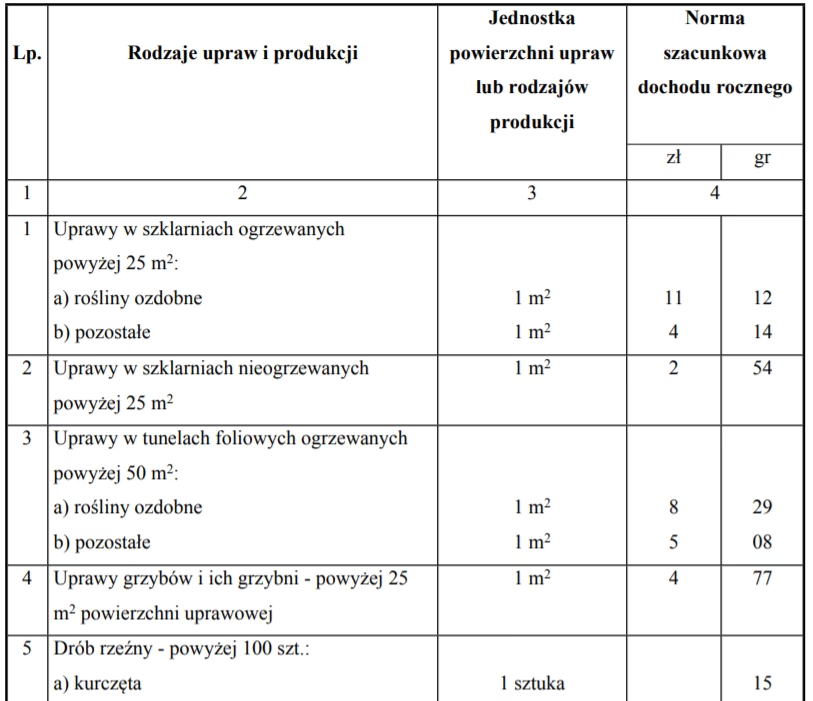

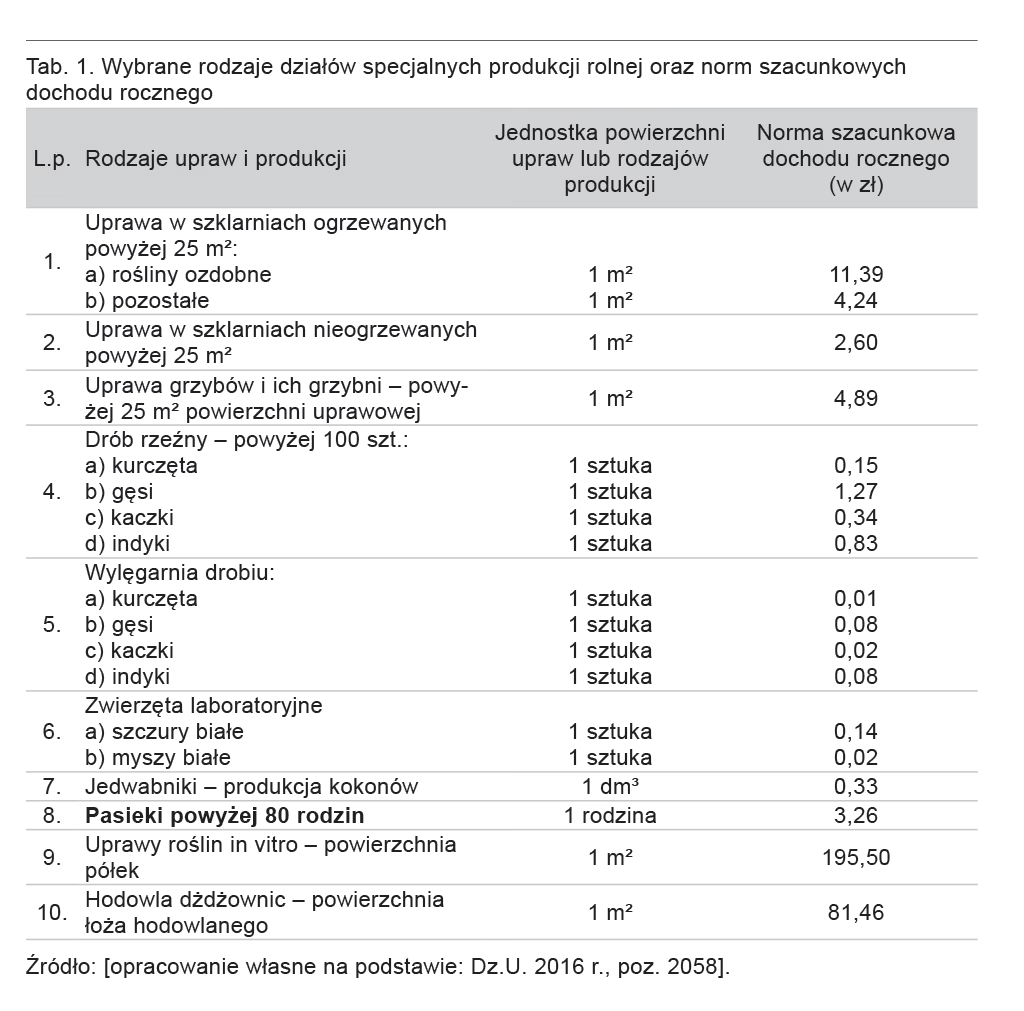

Normy szacunkowe dochodu w 2022 roku

Wysokość norm szacunkowych dochodu rocznego z działów specjalnych produkcji rolnej na 2022 rok została określona w rozporządzeniu Ministra Finansów z dnia 24 listopada 2021 r. (Dz.U. z 2021 r., poz. 2183). Normy te są zróżnicowane w zależności od rodzaju działu specjalnego produkcji rolnej i wyrażone w złotych na jednostkę powierzchni upraw lub jednostkę produkcji zwierzęcej.

Przykładowo, dla upraw warzyw gruntowych pod osłonami niskimi, norma szacunkowa dochodu wynosiła X zł za 100 m2, a dla chowu kur niosek w systemie klatkowym – Y zł za 100 sztuk rocznie. Szczegółowe tabele z normami szacunkowymi dla poszczególnych rodzajów działów specjalnych produkcji rolnej dostępne są w załączniku do wspomnianego rozporządzenia.

Obowiązki deklaracyjne i terminy dla działów specjalnych produkcji rolnej

Podatnicy prowadzący działy specjalne produkcji rolnej, niezależnie od wybranej formy opodatkowania, mają określone obowiązki deklaracyjne wobec urzędu skarbowego.

Deklaracja PIT-6 – dla opodatkowanych normami szacunkowymi

Osoby, które wybrały opodatkowanie ryczałtowe na podstawie norm szacunkowych, są zobowiązane do złożenia deklaracji PIT-6. Jest to deklaracja o rodzajach i rozmiarach zamierzonej produkcji w roku podatkowym. Termin złożenia PIT-6 to 20 stycznia roku podatkowego. Deklarację należy złożyć do właściwego urzędu skarbowego.

Ponadto, podatnicy opodatkowani normami szacunkowymi są zobowiązani do informowania naczelnika urzędu skarbowego o:

- zaistnieniu zmian w prowadzonej produkcji w stosunku do danych podanych w deklaracji PIT-6,

- zaprzestaniu lub rozpoczęciu w ciągu roku eksploatacji obiektów umożliwiających całoroczny cykl produkcji,

- rozpoczęciu w ciągu roku podatkowego prowadzenia działów specjalnych produkcji rolnej.

Na zgłoszenie tych zmian podatnik ma 7 dni od dnia ich zaistnienia.

Zeznanie roczne PIT-36 lub PIT-36L wraz z załącznikiem PIT/DS

Niezależnie od wybranej formy opodatkowania, wszyscy podatnicy prowadzący działy specjalne produkcji rolnej są zobowiązani do złożenia zeznania rocznego o wysokości osiągniętego dochodu (lub poniesionej straty). Zeznanie roczne składa się na formularzu PIT-36 (w przypadku opodatkowania według skali podatkowej) lub PIT-36L (w przypadku opodatkowania podatkiem liniowym). Do zeznania rocznego należy dołączyć załącznik PIT/DS – informację o dochodach z działów specjalnych produkcji rolnej.

Termin złożenia zeznania rocznego PIT-36/PIT-36L wraz z PIT/DS to od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

PIT/DS – załącznik do zeznania rocznego

Formularz PIT/DS jest kluczowym załącznikiem do zeznania rocznego dla osób uzyskujących dochody z działów specjalnych produkcji rolnej. W PIT/DS wykazuje się szczegółowe informacje dotyczące prowadzonych działów specjalnych, osiągnięte przychody, koszty (w przypadku opodatkowania na zasadach ogólnych) oraz dochody. PIT/DS należy wypełnić oddzielnie dla każdego rodzaju działu specjalnego produkcji rolnej.

W sekcji A formularza PIT/DS wpisuje się dane identyfikacyjne podatnika. Sekcje B i C przeznaczone są odpowiednio dla osób prowadzących działalność indywidualnie i w formie spółki. Sekcja D to podsumowanie dochodów z poszczególnych działów, które następnie przenosi się do zeznania PIT-36 lub PIT-36L. Sekcja E zawiera wykaz działów specjalnych z numerami i jednostkami miar.

Podsumowanie

Opodatkowanie działów specjalnych produkcji rolnej w 2022 roku opierało się na dwóch podstawowych formach: opodatkowaniu na zasadach ogólnych (na podstawie ksiąg rachunkowych lub PKPiR) oraz opodatkowaniu ryczałtowym (na podstawie norm szacunkowych). Wybór formy opodatkowania, obowiązki deklaracyjne oraz terminy składania deklaracji i zeznań rocznych zależały od specyfiki prowadzonej działalności i preferencji podatnika. Kluczowe jest prawidłowe zaklasyfikowanie działalności jako działu specjalnego produkcji rolnej oraz dopełnienie wszystkich obowiązków formalnych, aby uniknąć problemów z organami podatkowymi.

Najczęściej zadawane pytania (FAQ)

- Czy uprawa warzyw w przydomowym ogródku podlega opodatkowaniu jako dział specjalny produkcji rolnej?

- Nie, uprawa warzyw w przydomowym ogródku na własne potrzeby, która nie przekracza określonych progów, nie jest traktowana jako dział specjalny produkcji rolnej i nie podlega opodatkowaniu podatkiem dochodowym.

- Jak ustalić, czy moja działalność przekracza progi dla działów specjalnych produkcji rolnej?

- Należy sprawdzić, czy powierzchnia upraw, liczba zwierząt lub inne parametry prowadzonej działalności przekraczają limity określone w przepisach dla danego rodzaju działu specjalnego produkcji rolnej. Listę progów przedstawiliśmy w artykule.

- Którą formę opodatkowania wybrać – zasady ogólne czy normy szacunkowe?

- Wybór formy opodatkowania zależy od indywidualnej sytuacji. Opodatkowanie na zasadach ogólnych może być korzystniejsze, jeśli ponosisz wysokie koszty. Opodatkowanie ryczałtowe jest prostsze, ale może być mniej korzystne przy wysokich kosztach.

- Do kiedy należy złożyć deklarację PIT-6?

- Deklarację PIT-6 należy złożyć do 20 stycznia roku podatkowego, jeśli wybrałeś opodatkowanie ryczałtowe na podstawie norm szacunkowych.

- Do kiedy należy złożyć zeznanie roczne PIT-36 lub PIT-36L wraz z PIT/DS?

- Zeznanie roczne należy złożyć w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Opodatkowanie Działów Specjalnych Produkcji Rolnej w 2022, możesz odwiedzić kategorię HVAC.