27/05/2020

Program Czyste Powietrze to rządowa inicjatywa mająca na celu poprawę jakości powietrza w Polsce poprzez dofinansowanie wymiany starych i nieefektywnych źródeł ciepła oraz termomodernizację budynków jednorodzinnych. Wielu beneficjentów programu zastanawia się, czy otrzymane dofinansowanie podlega opodatkowaniu. W niniejszym artykule szczegółowo wyjaśnimy kwestie podatkowe związane z programem Czyste Powietrze, omówimy ulgę termomodernizacyjną i rozwiejemy wszelkie wątpliwości dotyczące rozliczeń z fiskusem.

- Dofinansowanie Czyste Powietrze a Ulga Termomodernizacyjna

- Dotacja Czyste Powietrze a Podatek PIT – Zwolnienie z Opodatkowania

- Ulga Termomodernizacyjna a Dofinansowanie Czyste Powietrze – Jak to Rozliczyć?

- Dotacje na Wymianę Ogrzewania a Podatek

- Dotacje dla Firm – Czy Są Opodatkowane?

- Koszty Finansowane Dotacją – Czy Można Je Odliczyć?

- Konsekwencje Podatkowe Dotacji – VAT

- Rezygnacja ze Zwolnienia – Nowa Możliwość od 2024 roku

- Podsumowanie – Czy Dofinansowanie Czyste Powietrze Jest Opodatkowane?

- FAQ – Najczęściej Zadawane Pytania

Dofinansowanie Czyste Powietrze a Ulga Termomodernizacyjna

Często zdarza się, że osoby korzystające z programu Czyste Powietrze jednocześnie planują skorzystanie z ulgi termomodernizacyjnej. Ulga ta, jak sama nazwa wskazuje, pozwala na odliczenie od podstawy opodatkowania wydatków poniesionych na termomodernizację budynku mieszkalnego jednorodzinnego. Jest to znacząca preferencja podatkowa, która może obniżyć podatek dochodowy PIT.

Zgodnie z art. 26h ustawy o PIT, właściciel lub współwłaściciel budynku mieszkalnego jednorodzinnego ma prawo do odliczenia wydatków na materiały budowlane, urządzenia i usługi związane z przedsięwzięciem termomodernizacyjnym. Przedsięwzięcie to musi zostać zakończone w ciągu 3 lat od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Maksymalna kwota odliczenia wynosi 53 000 zł na wszystkie przedsięwzięcia termomodernizacyjne w posiadanych budynkach.

Jednakże, ustawa o PIT precyzuje, że odliczeniu nie podlegają wydatki, które zostały:

- Sfinansowane (dofinansowane) ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej.

- Zwrócone podatnikowi w jakiejkolwiek formie.

- Zaliczone do kosztów uzyskania przychodów.

- Odliczone od przychodu na podstawie ustawy o zryczałtowanym podatku dochodowym.

- Uwzględnione przez podatnika w związku z korzystaniem z ulg podatkowych w rozumieniu Ordynacji podatkowej.

Ta regulacja wynika z zasady, że odliczeniu podlegają tylko faktycznie poniesione wydatki, czyli te, których ciężar ekonomiczny spoczywa bezpośrednio na właścicielu nieruchomości. Źródło finansowania wydatków nie ma znaczenia – nawet kredyt czy pożyczka na termomodernizację uprawniają do ulgi, o ile to podatnik ostatecznie ponosi koszt spłaty.

Przykład 1: Pan Kowalski zamontował panele fotowoltaiczne, ale wydatek sfinansował jego ojciec. Pan Kowalski nie może skorzystać z ulgi, ponieważ nie poniósł ekonomicznego ciężaru wydatku.

Kluczowym warunkiem ulgi termomodernizacyjnej jest poniesienie wydatku. Wszelkie zwroty wydatków uniemożliwiają odliczenie w zeznaniu rocznym.

Dotacja Czyste Powietrze a Podatek PIT – Zwolnienie z Opodatkowania

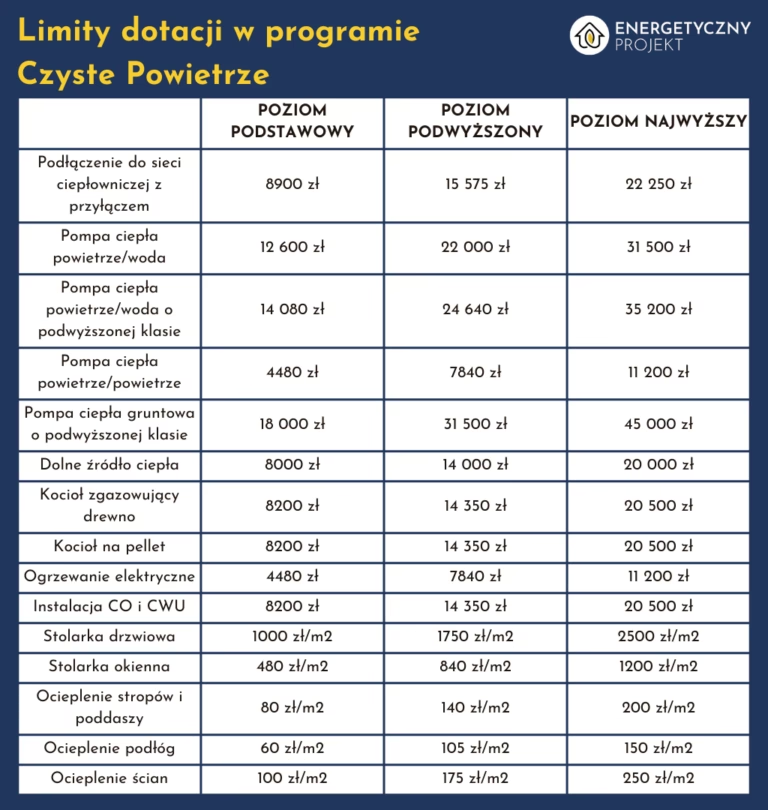

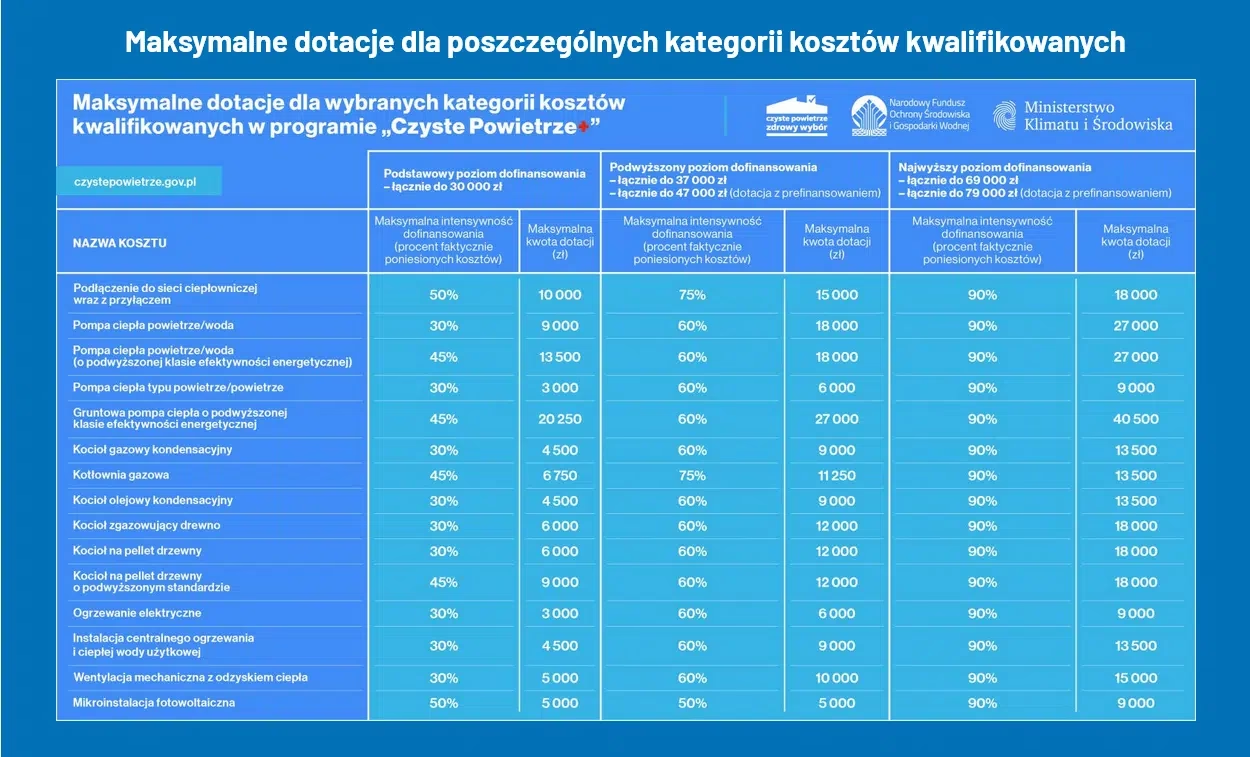

Program Czyste Powietrze, uruchomiony w 2018 roku, ma na celu redukcję zanieczyszczeń powietrza. Dofinansowanie można otrzymać na różne cele termomodernizacyjne, takie jak wymiana pieca węglowego czy instalacja OZE.

Otrzymana dotacja z programu Czyste Powietrze jest przychodem podatkowym, ale na szczęście korzysta ze zwolnienia z podatku PIT na mocy art. 21 ust. 1 pkt 129a ustawy o PIT. Przepis ten zwalnia z podatku świadczenia, w tym dotacje, otrzymane z NFOŚiGW lub wojewódzkich funduszy ochrony środowiska na realizację przedsięwzięć:

- W budynku mieszkalnym jednorodzinnym.

- W nowo budowanym budynku mieszkalnym jednorodzinnym, który nie został jeszcze oddany do użytkowania, pod warunkiem uzyskania pozwolenia na budowę.

- W ramach programów poprawy efektywności energetycznej i redukcji emisji zanieczyszczeń.

Zatem, dotacja z programu Czyste Powietrze jest przychodem zwolnionym z PIT i nie wykazuje się jej w zeznaniu podatkowym.

Ulga Termomodernizacyjna a Dofinansowanie Czyste Powietrze – Jak to Rozliczyć?

Skoro wydatki sfinansowane z innych źródeł nie podlegają uldze termomodernizacyjnej, pojawia się pytanie, jak rozliczyć dotację z programu Czyste Powietrze w kontekście tej ulgi.

Kluczowy jest art. 26h ust. 8 ustawy o PIT, który mówi, że jeśli podatnik po roku, w którym dokonał odliczeń, otrzyma zwrot odliczonych wydatków, jest obowiązany doliczyć odpowiednio kwoty poprzednio odliczone do dochodu za rok podatkowy, w którym otrzymał zwrot. Otrzymany zwrot wykazuje się w pozycji „Inne źródła przychodu” w deklaracji PIT.

Przykład 2: Pan Nowak w 2023 roku poniósł wydatki termomodernizacyjne i odliczył je w PIT za 2023 rok. W 2024 roku otrzymał dotację Czyste Powietrze, która częściowo zwróciła poniesione wydatki. W PIT za 2024 rok, składanym w 2025 roku, pan Nowak musi wykazać kwotę otrzymanego zwrotu jako przychód podatkowy.

Ważne jest rozróżnienie: samo otrzymanie dotacji jest zwolnione z podatku, ale jeśli dotacja stanowi zwrot wydatku wcześniej odliczonego w ramach ulgi termomodernizacyjnej, to ten zwrot staje się przychodem podatkowym.

Dotacje na Wymianę Ogrzewania a Podatek

Podsumowując, dotacje na wymianę ogrzewania w ramach programu Czyste Powietrze są zwolnione z podatku PIT. Jednak, jeśli skorzystałeś z ulgi termomodernizacyjnej i otrzymałeś zwrot części wydatków w postaci dotacji, musisz skorygować swoje zeznanie podatkowe i doliczyć kwotę zwrotu do przychodu.

Dotacje dla Firm – Czy Są Opodatkowane?

Kwestie opodatkowania dotacji dotyczą nie tylko osób fizycznych, ale również przedsiębiorców. Dotacje dla firm mogą być przeznaczone na różne cele, w tym na zakup środków trwałych.

Finansowanie Środków Trwałych z Dotacji

Zgodnie z art. 14 ust. 2 pkt 2 ustawy o PIT, dotacje wydatkowane na zakup środków trwałych oraz wartości niematerialnych i prawnych, od których dokonuje się odpisów amortyzacyjnych, nie stanowią przychodu z działalności gospodarczej. W konsekwencji, odpisy amortyzacyjne od środków trwałych nabytych z dotacji nie są kosztem uzyskania przychodu. Wyjątek stanowi sytuacja, gdy środek trwały jest finansowany zarówno z dotacji, jak i środków własnych – wtedy część amortyzacji proporcjonalna do wkładu własnego może być zaliczona do kosztów.

Inne Wydatki Finansowane Dotacją

Jeśli dotacja nie jest przeznaczona na środki trwałe, a na inne wydatki, to generalnie jest uznawana za przychód z działalności gospodarczej (art. 14 ust. 2 pkt 2 ustawy o PIT). Jednak, ten przychód często jest zwolniony z podatku dochodowego.

Art. 21 ustawy o PIT wymienia przychody zwolnione z podatku, w tym:

- Jednorazowe środki na podjęcie działalności dla bezrobotnych (pkt 121).

- Dotacje z budżetu państwa lub samorządu terytorialnego (pkt 129).

- Płatności z programów europejskich (pkt 136 i 137).

Niezależnie od źródła finansowania (środki krajowe czy europejskie), dotacja dla firmy zazwyczaj jest zwolniona z podatku dochodowego.

Koszty Finansowane Dotacją – Czy Można Je Odliczyć?

Skoro odpisy amortyzacyjne od środków trwałych sfinansowanych dotacją nie są kosztem, to jak jest z innymi wydatkami, np. na wyposażenie czy towary?

Art. 23 ustawy o PIT stanowi, że nie uważa się za koszt uzyskania przychodu wydatków i kosztów bezpośrednio sfinansowanych z dochodów (przychodów) wymienionych w art. 21 ust. 1 pkt 46, 47a, 47c, 47d, 116, 122, 129, 136 i 137. W praktyce oznacza to, że wydatki sfinansowane dotacją nie mogą być kosztem uzyskania przychodu.

Wyjątkiem są jednorazowe środki na podjęcie działalności dla bezrobotnych (pkt 121 art. 21). W tym przypadku, pomimo finansowania dotacją, wydatki na wyposażenie (nie będące środkami trwałymi), towary czy usługi związane z rozpoczęciem działalności mogą stanowić koszt uzyskania przychodu. Katalog wydatków na podjęcie działalności jest otwarty.

Należy pamiętać, że podstawą zaliczenia wydatku do kosztów jest związek z przychodami oraz należyte udokumentowanie.

Konsekwencje Podatkowe Dotacji – VAT

W kontekście VAT, źródło finansowania zakupu (dotacja czy środki własne) nie ma znaczenia. Przedsiębiorca, który otrzymał dotację i dokonał zakupu towarów, wyposażenia czy środków trwałych, może odliczyć VAT na zasadach ogólnych, o ile jest czynnym podatnikiem VAT. W przypadku dotacji z urzędu pracy, odliczony VAT może być konieczny do zwrotu na konto PUP, w zależności od umowy.

Rezygnacja ze Zwolnienia – Nowa Możliwość od 2024 roku

Od 2024 roku, podatnicy PIT i CIT mają możliwość rezygnacji ze zwolnień przewidzianych w art. 21 ust. 1 pkt 129 updof oraz w art. 17 ust. 1 pkt 21, 47 lub 48 updop. Rezygnacja ze zwolnienia oznacza, że wydatki i koszty sfinansowane z dotacji (w tym odpisy amortyzacyjne) nie będą wyłączone z kosztów podatkowych. Jest to opcja dla przedsiębiorców, którzy chcą zaliczać do kosztów wydatki sfinansowane dotacją, rezygnując jednocześnie ze zwolnienia podatkowego samej dotacji.

Podsumowanie – Czy Dofinansowanie Czyste Powietrze Jest Opodatkowane?

Dofinansowanie z programu Czyste Powietrze jest zasadniczo zwolnione z podatku PIT. Nie musisz wykazywać go jako przychodu w swoim zeznaniu podatkowym. Jednak, jeśli korzystasz z ulgi termomodernizacyjnej i dotacja pokrywa część odliczonych wcześniej wydatków, otrzymany zwrot musisz doliczyć do przychodu w roku otrzymania dotacji. W przypadku firm, dotacje są również zazwyczaj zwolnione z podatku dochodowego, ale wydatki sfinansowane dotacją (poza pewnymi wyjątkami) nie mogą być kosztem uzyskania przychodu. W kwestii VAT, dotacja nie wpływa na prawo do odliczenia podatku naliczonego.

FAQ – Najczęściej Zadawane Pytania

Czy dotacja z Czystego Powietrza jest opodatkowana?

Nie, dotacja z programu Czyste Powietrze jest zwolniona z podatku dochodowego PIT.

Czy muszę wykazać dotację w PIT?

Nie, nie musisz wykazywać samej dotacji jako przychodu w zeznaniu PIT.

Co jeśli otrzymałem dotację po skorzystaniu z ulgi termomodernizacyjnej?

Jeśli dotacja stanowi zwrot wydatków wcześniej odliczonych w ramach ulgi termomodernizacyjnej, musisz doliczyć kwotę zwrotu do przychodu w PIT za rok, w którym otrzymałeś dotację.

Czy VAT od zakupów z dotacji mogę odliczyć?

Tak, jako czynny podatnik VAT możesz odliczyć VAT od zakupów sfinansowanych dotacją, na zasadach ogólnych.

Czy mogę zaliczyć do kosztów wydatki sfinansowane dotacją firmową?

Zasadniczo nie, wydatki sfinansowane dotacją firmową nie są kosztem uzyskania przychodu, z pewnymi wyjątkami (np. jednorazowe środki na podjęcie działalności).

Jeśli chcesz poznać inne artykuły podobne do Podatek od Dofinansowania Czyste Powietrze: Czy Musisz Płacić?, możesz odwiedzić kategorię HVAC.