02/06/2022

W dziedzinie zarządzania aktywami i finansami przedsiębiorstw często pojawia się pytanie o klasyfikację poszczególnych elementów infrastruktury budynku. Jednym z kluczowych aspektów jest system ogrzewania. Czy można go zaklasyfikować jako środek trwały? Odpowiedź na to pytanie ma istotne znaczenie dla księgowości, zarządzania majątkiem oraz planowania długoterminowego. W tym artykule przyjrzymy się bliżej definicji środków trwałych i wyjaśnimy, dlaczego system ogrzewania jest zazwyczaj uznawany za ich integralną część.

Czym są środki trwałe?

Środki trwałe to aktywa przedsiębiorstwa, które charakteryzują się przewidywanym okresem użytkowania dłuższym niż jeden rok i są wykorzystywane w działalności operacyjnej firmy. Definicja ta obejmuje szeroki zakres elementów, od nieruchomości i maszyn, po wyposażenie biurowe i pojazdy. Kluczową cechą środków trwałych jest ich trwałość i przeznaczenie do długotrwałego użytkowania, a nie do szybkiej sprzedaży czy zużycia w krótkim czasie.

W kontekście budynków, środki trwałe można podzielić na różne kategorie. Jedną z nich jest tak zwane "fixed equipment", czyli wyposażenie trwałe. Są to aktywa, które są zazwyczaj trwale związane z budynkiem i integralnie związane z jego funkcją. Chociaż ich żywotność może być krótsza niż samego budynku, stanowią one nieodzowną część jego infrastruktury.

Ogrzewanie jako element wyposażenia trwałego

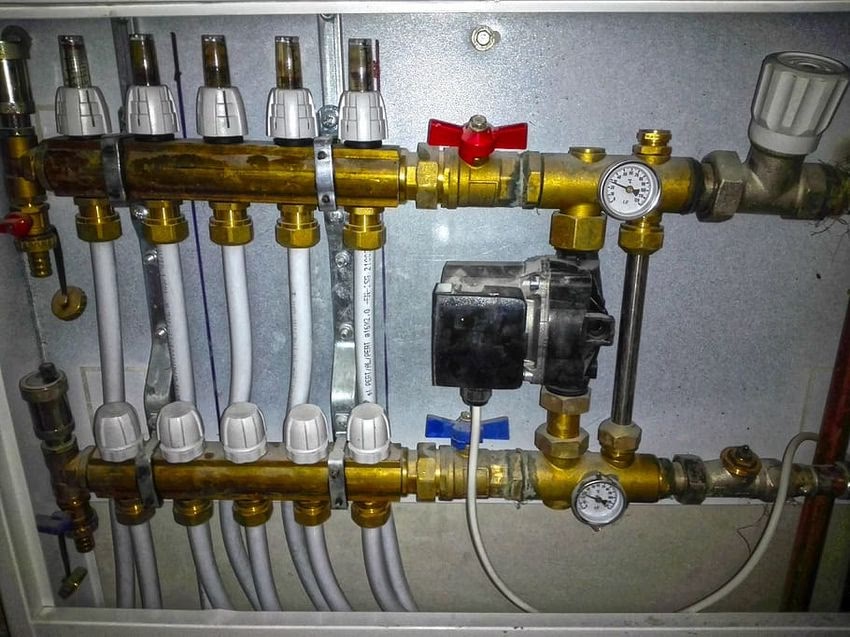

Zgodnie z definicją "fixed equipment", system ogrzewania, wentylacji i klimatyzacji (HVAC) jest bezsprzecznie zaliczany do tej kategorii. Dlaczego? Ponieważ system ogrzewania jest:

- Trwale związany z budynkiem: Instalacje grzewcze, kotły, grzejniki i rurociągi są zazwyczaj na stałe zamontowane w strukturze budynku. Ich demontaż i przeniesienie nie jest prostą operacją i często wymaga znacznych nakładów pracy i środków.

- Integralny z funkcją budynku: Ogrzewanie jest kluczowym elementem zapewniającym komfort i funkcjonalność budynku, szczególnie w klimacie, w jakim znajduje się Polska. Bez sprawnie działającego systemu ogrzewania budynek nie mógłby pełnić swojej podstawowej funkcji, czy to mieszkalnej, biurowej, czy przemysłowej.

- Służy budynkowi jako całości: System ogrzewania, w przeciwieństwie do wyposażenia specyficznego dla poszczególnych działów firmy, jest związany z budynkiem jako całością. Zapewnia komfort termiczny dla wszystkich użytkowników budynku i nie jest przypisany do konkretnego działu czy departamentu.

Oprócz systemów HVAC, do wyposażenia trwałego zalicza się również inne instalacje budynkowe, takie jak wentylacja, klimatyzacja, windy, instalacje wodno-kanalizacyjne i systemy przeciwpożarowe. Wszystkie te elementy są niezbędne do prawidłowego funkcjonowania budynku i zapewnienia bezpieczeństwa oraz komfortu jego użytkowników.

Inne kategorie środków trwałych związanych z budynkami

Warto zaznaczyć, że oprócz wyposażenia trwałego, do środków trwałych związanych z budynkami zalicza się również:

- Budynki: Same budynki są podstawowym przykładem środków trwałych. Ich wartość jest zazwyczaj największa w bilansie przedsiębiorstwa.

- Grunty: Zaksięgowane grunty, na których posadowione są budynki, również stanowią środki trwałe.

- Ulepszenia gruntów: Prace związane z ulepszeniem terenu, takie jak parkingi, drogi dojazdowe, ogrodzenia, jeśli są trwale związane z gruntem, mogą być również klasyfikowane jako środki trwałe.

- Niektóre projekty budowlane w toku: Projekty budowlane, które są w trakcie realizacji, mogą być kapitalizowane jako środki trwałe, jeśli ich całkowity koszt przekroczy określoną wartość progową. Przykładowo, w niektórych organizacjach, kapitalizacja dotyczy projektów, których koszt przekracza 100 000 USD lub 20% wartości budynku.

Środki ruchome a środki trwałe

Dla lepszego zrozumienia różnicy, warto wspomnieć o środkach ruchomych. Są to aktywa, które nie są trwale związane z budynkiem i mogą być łatwo przenoszone. Charakteryzują się one zazwyczaj niższą wartością jednostkową niż środki trwałe. Przykłady środków ruchomych to meble, komputery, sprzęt biurowy, narzędzia i maszyny, które nie są integralną częścią budynku.

Kryterium rozróżnienia pomiędzy środkami trwałymi a ruchomymi często opiera się na wartości zakupu jednostkowego. Na przykład, w niektórych organizacjach, środki ruchome to te, których koszt zakupu jednostkowego wynosi 5 000 USD lub więcej i które podlegają miesięcznej amortyzacji przez cały okres użytkowania.

Znaczenie klasyfikacji ogrzewania jako środka trwałego

Klasyfikacja systemu ogrzewania jako środka trwałego ma istotne konsekwencje w zarządzaniu finansowym i operacyjnym przedsiębiorstwa:

- Amortyzacja: Środki trwałe podlegają amortyzacji, co oznacza systematyczne rozliczanie kosztu ich nabycia w czasie. System ogrzewania, jako środek trwały, będzie podlegał amortyzacji, co wpływa na koszty i wynik finansowy przedsiębiorstwa.

- Inwentaryzacja: Środki trwałe podlegają regularnej inwentaryzacji. Inwentaryzacja systemów ogrzewania, podobnie jak innych środków trwałych, jest kluczowa dla monitorowania i kontroli majątku przedsiębiorstwa. Regularne inwentaryzacje, przeprowadzane co najmniej raz na dwa lata, pomagają upewnić się, że aktywa istnieją, są sprawne, używane i potrzebne.

- Ubezpieczenie: Środki trwałe, w tym system ogrzewania, powinny być objęte ubezpieczeniem majątkowym, aby chronić przedsiębiorstwo przed stratami finansowymi w przypadku awarii, uszkodzenia lub zniszczenia.

- Planowanie inwestycji: Świadomość, że system ogrzewania jest środkiem trwałym, pomaga w planowaniu długoterminowych inwestycji w infrastrukturę budynku. Wymiana lub modernizacja systemu ogrzewania to poważna inwestycja, która powinna być uwzględniona w długoterminowych planach finansowych.

Podsumowanie

Podsumowując, system ogrzewania w budynku jest bezsprzecznie klasyfikowany jako środek trwały, a konkretnie jako element wyposażenia trwałego ("fixed equipment"). Jego trwały charakter, integralność z funkcją budynku oraz długotrwałe użytkowanie czynią go kluczowym składnikiem majątku przedsiębiorstwa. Prawidłowa klasyfikacja i zarządzanie systemem ogrzewania jako środkiem trwałym jest niezbędne dla rzetelnej księgowości, efektywnego zarządzania majątkiem oraz planowania długoterminowego rozwoju przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

- Czy klimatyzacja jest również środkiem trwałym?

Tak, system klimatyzacji, podobnie jak ogrzewanie i wentylacja, jest zazwyczaj klasyfikowany jako środek trwały, będąc częścią wyposażenia trwałego budynku (HVAC). - Jak często należy przeprowadzać inwentaryzację środków trwałych, w tym systemów ogrzewania?

Zaleca się przeprowadzanie inwentaryzacji środków trwałych co najmniej raz na dwa lata, aby zapewnić aktualność ewidencji i kontrolę nad majątkiem. - Czy remont systemu ogrzewania jest traktowany jako inwestycja w środek trwały?

Remont systemu ogrzewania, który przedłuża jego żywotność lub znacząco poprawia jego funkcjonalność, może być traktowany jako ulepszenie środka trwałego i kapitalizowany, zwiększając jego wartość księgową. Drobne naprawy bieżące są natomiast kosztami operacyjnymi. - Gdzie mogę znaleźć więcej informacji o zasadach klasyfikacji i amortyzacji środków trwałych?

Szczegółowe informacje na temat zasad klasyfikacji i amortyzacji środków trwałych można znaleźć w przepisach księgowych, ustawach o rachunkowości oraz w wewnętrznych regulacjach i politykach finansowych przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Czy Ogrzewanie Jest Środkiem Trwałym?, możesz odwiedzić kategorię HVAC.