20/11/2022

Prowadzenie działalności gospodarczej często wiąże się z wykorzystywaniem nie tylko własnych, ale i obcych środków trwałych. Nakłady finansowe poniesione na ulepszenie tych ostatnich, które nie stanowią własności firmy, określa się mianem inwestycji w obcym środku trwałym. Czym dokładnie są te inwestycje i jak prawidłowo je rozliczać? Odpowiedzi na te pytania znajdziesz w niniejszym artykule.

- Czym są inwestycje w obcym środku trwałym?

- Wartość początkowa inwestycji w obcym środku trwałym

- Amortyzacja inwestycji w obcym środku trwałym – stawki i zasady

- VAT a inwestycje w obcych środkach trwałych

- Sprzedaż i likwidacja inwestycji w obcych środkach trwałych

- Rekompensata za inwestycję

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym są inwestycje w obcym środku trwałym?

Inwestycje w obcym środku trwałym to nic innego jak wydatki poniesione na ulepszenie środka trwałego, który nie jest własnością przedsiębiorstwa, lecz jest użytkowany na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze. Mówimy o ulepszeniu, gdy suma wydatków na przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację obcego środka trwałego przekroczy w danym roku podatkowym kwotę 10 000 zł (netto dla czynnych podatników VAT, brutto dla zwolnionych z VAT). Kluczowe jest również, aby te wydatki spowodowały wzrost wartości użytkowej danego środka trwałego w stosunku do jego wartości z dnia przyjęcia go do używania.

Warto zaznaczyć, że budynki i budowle wybudowane na obcym gruncie NIE są traktowane jako inwestycje w obcym środku trwałym.

Remont a inwestycje w obcym środku trwałym – kluczowe różnice

Ważne jest rozróżnienie inwestycji w obcym środku trwałym od remontu. Remont ma na celu przywrócenie pierwotnego stanu technicznego i użytkowego środka trwałego, w tym wymianę zużytych elementów, ale bez zmiany jego charakteru i funkcji. Remont nie podnosi wartości początkowej środka trwałego i stanowi koszt uzyskania przychodu, który nie podlega amortyzacji.

Z kolei inwestycja (ulepszenie) to trwałe unowocześnienie środka trwałego, które znacząco podnosi jego wartość użytkową. Jednak pewnym wyjątkiem jest sytuacja, gdy prace remontowe zmierzają do przystosowania lokalu do specyficznych potrzeb działalności gospodarczej. W takim przypadku, nawet jeśli formalnie nazwiemy to remontem, fakt zmiany przeznaczenia lokalu może wskazywać na modernizację. W tej części wydatki stają się inwestycyjnymi i podlegają amortyzacji.

Wartość początkowa inwestycji w obcym środku trwałym

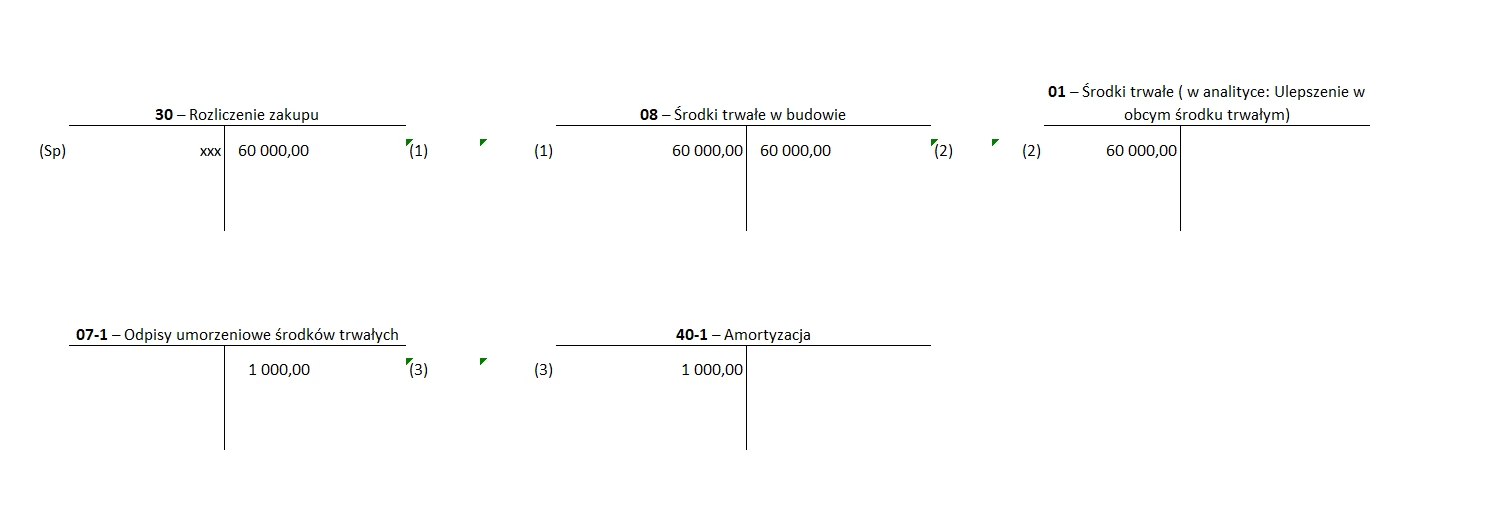

Wartość początkową inwestycji w obcym środku trwałym stanowią wszystkie udokumentowane wydatki poniesione w celu jej realizacji. Inwestycje te wprowadza się do ewidencji środków trwałych na podstawie odpowiedniej grupy Klasyfikacji Środków Trwałych (KŚT), do której należy ulepszony środek trwały. Pamiętaj, że samego obcego środka trwałego, użytkowanego na podstawie umowy najmu czy dzierżawy, nie można wprowadzić do własnej ewidencji środków trwałych. Dotyczy to tylko nakładów poniesionych na jego ulepszenie.

Czynsz za najem nie jest traktowany jako ulepszenie obcego środka trwałego i nie zwiększa wartości inwestycji.

Amortyzacja inwestycji w obcym środku trwałym – stawki i zasady

Inwestycje w obcym środku trwałym podlegają amortyzacji, niezależnie od przewidywanego okresu ich użytkowania. Przedsiębiorcy mają pewną swobodę w ustalaniu stawek amortyzacyjnych, ale muszą przestrzegać minimalnych okresów amortyzacji, które zależą od rodzaju ulepszanego środka trwałego:

- Inwestycje w obcych budynkach, lokalach i budowlach: minimalny okres amortyzacji wynosi 10 lat.

- Inwestycje w obcych środkach trwałych zaliczanych do grup 3-6 i 8 KŚT: okres amortyzacji zależy od wartości początkowej inwestycji:

- 24 miesiące – gdy wartość początkowa nie przekracza 25 000 zł,

- 36 miesięcy – gdy wartość początkowa jest większa niż 25 000 zł, ale nie przekracza 50 000 zł,

- 60 miesięcy – w pozostałych przypadkach.

- Inwestycje w obcych środkach transportu (w tym samochodach osobowych): minimalny okres amortyzacji to 30 miesięcy.

Alternatywnie, inwestycję w obcym środku trwałym można amortyzować według stawek z rocznego wykazu stawek amortyzacyjnych, które odpowiadają środkowi trwałemu, którego ulepszenie dotyczy. Dodatkowo, jeśli środek trwały jest użytkowany na podstawie umowy najmu, dzierżawy lub innej o podobnym charakterze, przy ustalaniu stawki amortyzacyjnej należy uwzględnić okres trwania umowy.

Inwestycja o niskiej wartości – poniżej 10 000 zł

W przypadku inwestycji w obcym środku trwałym, której wartość nie przekracza 10 000 zł, istnieją trzy opcje rozliczenia:

- Zaliczenie wydatków bezpośrednio do kosztów uzyskania przychodów w dacie oddania obcego środka trwałego do użytkowania. W tym przypadku amortyzacja nie jest konieczna.

- Jednorazowa amortyzacja w miesiącu oddania do używania lub w miesiącu następnym.

- Amortyzacja na zasadach ogólnych, czyli przy użyciu standardowych stawek amortyzacyjnych.

VAT a inwestycje w obcych środkach trwałych

Odliczenie podatku VAT od inwestycji w obcych środkach trwałych odbywa się na zasadach ogólnych. Oznacza to, że:

- Jeśli inwestycja służy działalności opodatkowanej VAT, przedsiębiorca ma prawo do odliczenia VAT od poniesionych nakładów.

- Jeśli inwestycja służy działalności zwolnionej z VAT, odliczenie VAT nie przysługuje.

- W przypadku działalności mieszanej (opodatkowanej i zwolnionej), VAT podlega odliczeniu proporcjonalnie, zgodnie z art. 90 ustawy o podatku od towarów i usług.

Sprzedaż i likwidacja inwestycji w obcych środkach trwałych

Sprzedaż inwestycji w obcym środku trwałym wiąże się z określonymi konsekwencjami podatkowymi. Niezamortyzowana część inwestycji stanowi koszt uzyskania przychodu, natomiast przychód ze sprzedaży jest przychodem podatkowym.

Likwidacja inwestycji w obcych środkach trwałych jest bardziej skomplikowana. W przypadku wcześniejszego rozwiązania umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, środek trwały wraz z poniesionymi nakładami jest przekazywany właścicielowi. W takiej sytuacji, zgodnie z interpretacjami organów podatkowych, niezamortyzowana część inwestycji nie stanowi kosztów uzyskania przychodów, ponieważ nie doszło do fizycznej likwidacji, a jedynie do zaprzestania użytkowania.

Wyjątkiem jest sytuacja, gdy dojdzie do fizycznej likwidacji inwestycji, na przykład w wyniku zniszczenia, uszkodzenia, demontażu czy złomowania. Wtedy niezamortyzowana wartość inwestycji może zostać zaliczona do kosztów uzyskania przychodów.

Rekompensata za inwestycję

Zgodnie z Kodeksem cywilnym, jeśli najemca ulepszył środek trwały, wynajmujący, o ile umowa nie stanowi inaczej, może zdecydować, czy zatrzymać ulepszenia za zapłatą ich wartości w chwili zwrotu, czy zażądać przywrócenia stanu poprzedniego.

Jeśli przedsiębiorca otrzyma od właściciela środka trwałego zwrot kwoty odpowiadającej niezamortyzowanej inwestycji, to ta kwota nie stanowi przychodu podatkowego.

Podsumowanie

Inwestycje w obcym środku trwałym to specyficzna kategoria nakładów, która wymaga starannego podejścia do kwestii amortyzacji, VAT oraz rozliczenia w przypadku sprzedaży lub likwidacji. Zrozumienie zasad i stawek amortyzacyjnych, a także różnic między remontem a ulepszeniem, jest kluczowe dla prawidłowego rozliczenia podatkowego i uniknięcia potencjalnych problemów z organami skarbowymi. Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

- Czy inwestycje w obcym środku trwałym podlegają amortyzacji?

- Tak, inwestycje w obcym środku trwałym podlegają amortyzacji.

- Jakie są minimalne okresy amortyzacji dla inwestycji w obcych środkach trwałych?

- Minimalne okresy amortyzacji zależą od rodzaju środka trwałego i wynoszą: 10 lat dla budynków, lokali i budowli, 24-60 miesięcy dla grup 3-6 i 8 KŚT (w zależności od wartości) oraz 30 miesięcy dla środków transportu.

- Co się dzieje z niezamortyzowaną częścią inwestycji przy sprzedaży?

- Niezamortyzowana część inwestycji w obcym środku trwałym stanowi koszt uzyskania przychodu.

- Czy można odliczyć VAT od inwestycji w obcym środku trwałym?

- Tak, odliczenie VAT jest możliwe, jeśli inwestycja służy działalności opodatkowanej VAT, na zasadach ogólnych.

- Co w przypadku likwidacji inwestycji w obcym środku trwałym przy wcześniejszym rozwiązaniu umowy najmu?

- Niezamortyzowana część inwestycji zazwyczaj nie stanowi kosztów uzyskania przychodów, chyba że dojdzie do fizycznej likwidacji środka trwałego.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja Inwestycji w Obcym Środku Trwałym, możesz odwiedzić kategorię HVAC.